Qanday qilib ipoteka to'lovi bo'yicha oylik to'lovni hisoblash mumkin? Ruknlar bo'yicha to'lovlarni hisobga olgan holda ipotekani hisoblash.

- Erta to'lash bilan annuitet ipotekani qanday hisoblash mumkin?

- Qiziqishlar formulalari

- Kredit miqdorini kamaytirish uchun muddatidan oldin to'langan pulni

Kredit tashkilotlari bilan muntazam aloqada bo'lgan mijozlar, bank kreditlar va depozitlarni qanday hisoblashlari haqida o'ylashadi yoki erta o'ylaydi. Annuitetlik garovga olgan qarz oluvchi, ayniqsa, moliyaviy muassasaning qanday to'lov rejasini tuzishini bilishdan manfaatdor erta qaytarib berish ipoteka krediti. Ushbu maqolada biz ushbu savollarga batafsil javob beramiz.

Qarzni to'lash bilan ipotekani qanday hisoblash mumkin?

Darhaqiqat, har bir kishi ipoteka to'lovlarini bank sifatida bir xil oddiy formulalar yordamida mustaqil ravishda hisoblashi mumkin. Ushbu formulalarni beramiz va namunaga ko'ra bu turdagi qarzni hisoblash va ushbu to'lov turi bilan kreditni muddatidan oldin to'lashni ko'rsatamiz. Lekin birinchi navbatda, bu kontseptsiya nimani anglatishini ko'rib chiqamiz va ipoteka kreditini to'lashda yana qanday sxemalar qo'llaniladi.

Ipoteka to'lovi bo'yicha to'lovlar differentsial yoki annuitet asosida amalga oshirilishi mumkin. Turli xil (o'zgaruvchan) to'lovlar ipoteka kreditini qaytarish uchun berilgan miqdorda oylik pasayishni taklif qiladi. Ruxsatnoma (doimiy) to'lov qarzdorning kredit majburiyatlari bo'yicha teng oylik to'lovlarni o'z ichiga oladi va annuitetlik formula bo'yicha hisoblanadi.

Ipoteka shartnomasining barcha muddati, qarz oluvchi muntazam ravishda bankka qarzni to'lash uchun bir qismini, qolgan qismi esa - foizlarni to'lash uchun bankga o'tkazadi. Kredit muddati boshida foizlar ushbu summaning ustuvorligi va nihoyat, qarzni qaytarish uchun to'lovlar hisoblanadi. Ushbu turdagi ipotekaning qaytarilishi, garchi umumiy ajratilgan to'lov summasidan ko'p bo'lsa-da, qarzdorga uning oylik krediti miqdorida barqarorlik beradi.

Rossiyada ular barqarorlikni va barqarorlikni yaxshi ko'radilar, shuning uchun biz eng keng tarqalgan annuitet to'lovlarini qo'lga kiritdik. Kreditni qaytarishning bunday usuli qarzdorning byudjetini rejalashtirish uchun qulaydir, chunki butun muddat bir xil miqdorda. Bundan tashqari, ipotekani qaytarishning birinchi bosqichida annuitet to'lovlarining hajmi differentsial to'lovlar hajmidan pastdir.

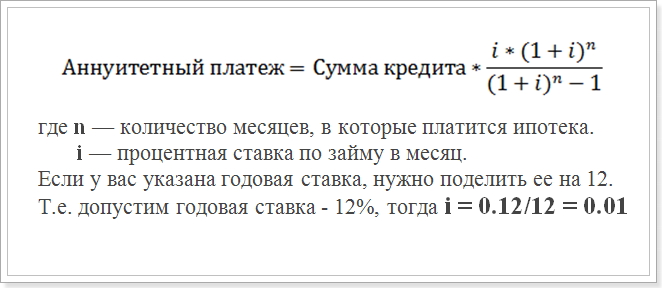

Shunday qilib, keling, siz annuitet to'lovini hisoblashni jadvalga muvofiq amalga oshirishga harakat qilyapsiz. Odatda banklarda quyidagi formula qo'llaniladi:

Annuitet To'lov Formuli

Ushbu qiymat (i) va hisob-kitoblarda ishlatilishi kerak.

Ushbu formula eng keng tarqalgan bo'lib, Sberbank, VTB 24 va DeltaCredit Bank kabi yirik banklarda qo'llaniladi. Shu bilan birga, siz ipoteka krediti bo'yicha doimiy to'lovlarni hisoblashingiz mumkin bo'lgan boshqa formulalar bor, shuning uchun agar siz biron joyda boshqa joyda roumingni to'lashni hisoblash uchun uchrashsangiz, u bu noto'g'ri degani emas.

Erta to'lash bilan annuitet ipotekani qanday hisoblash mumkin?

Kreditni muddatidan ilgari to'lashni amalga oshiradigan to'lovlar jadvali alohida qiziqish uyg'otadi. Kredit tashkilotining o'zi qarzdorning rasmiy arizasi oldidan uni ko'rib chiqmaydi va muddatidan oldin to'langan pul miqdori qancha miqdorda bo'lishini bilib oladi. Ehtimol, muddatidan oldin 2 turdagi to'lov - kredit muddati pasayishi va to'lov miqdorining pasayishi bilan. Biroq, har qanday holatda ham xuddi shu formuladan foydalaniladi.

Erta to'lashdan so'ng, annuitet ipoteka jadvalini hisoblashning misoli. Misol uchun, biz quyidagi parametrlar bilan qarz olamiz:

- Miqdori: 1 000 000 rubl

- Ajratilgan vaqt: 60 oy (5 yil)

- Foiz stavkasi: 12%

- Birinchi to'lov sanasi: 2015 yil 1 sentyabr.

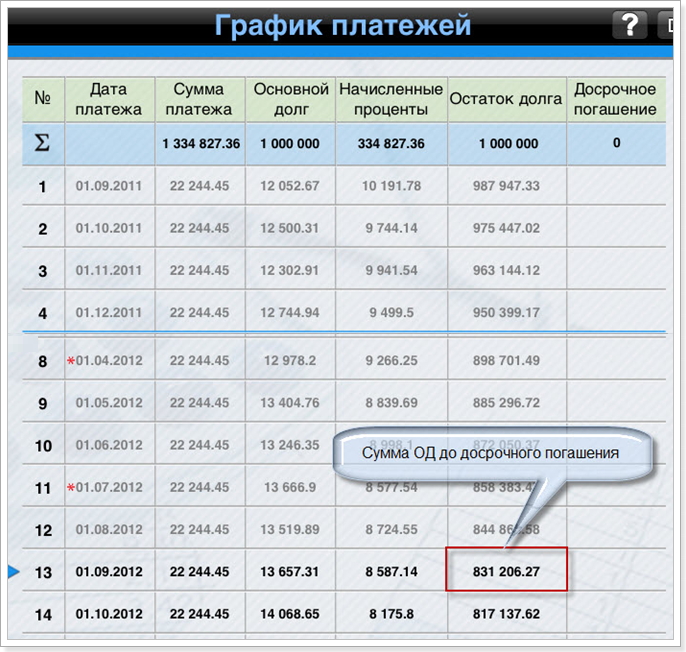

Yuqoridagi formuladan foydalanib, biz quyidagi to'lov jadvalini olamiz:

To'lovni oldindan to'lashdan keyin

Unutmangki, jarimasiz muddatidan oldin to'lanadigan to'lov 1 yillik to'lovdan so'ng amalga oshirilishi mumkin. Shuning uchun biz 12 va 13 oyni ko'rib chiqamiz.

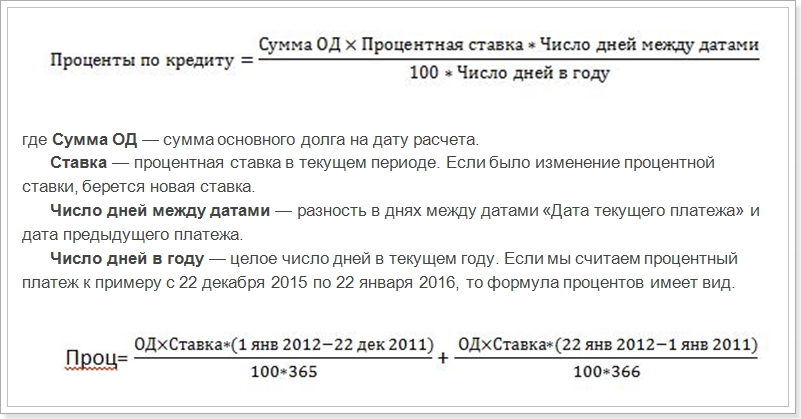

Qiziqishlar formulalari

Annuitetli kreditni to'lash tartibi hisobga olingan holda, yuqorida keltirilgan formuladan tashqari, asosiy to'lovni qoplash miqdorini va oylik to'lovning foizlarini hisoblash sxemalari mavjudligini ta'kidlash kerak. Quyidagi formulalarni ko'rib chiqing:

Annuitet to'lovi = ODni sotib olish + Foizlar,

Foiz - oy uchun kredit bo'yicha foizlar miqdori,

ODni to'lash - kredit tashkilotini to'lash uchun mablag'ni.

Oylik to'lov ulushini hisoblash uchun formula

Ya'ni, yillardagi kunlar soniga qarab, dekabr va yanvar oylari uchun alohida hisoblash kerak. Biroq, bizning misolimizda bu zarur emas. Sentyabr oyi uchun foizlar to'lovida birinchi to'lovni hisoblashimiz kerak (31 kunlik muddat orasidagi farq).

Grafikdan ko'rinib turibdiki, birinchi oyda ML miqdori 1,000,000 rublni tashkil qiladi. Yil davomida stavkalar, sanalar va oylar sonini o'rnating va 10191,88 rublni tashkil etadigan ko'rsatkichni oling, ya'ni bu foizlarni hisobga olish uchun hisobga olinishi kerak bo'lgan miqdor.

Keling, kredit tashkilotining muddatidan oldin qaytarib berilishi miqdorini hisoblab chiqamiz:

22244.45 - 10191.78 = 12052.67 rubl

Keyin ipoteka krediti bo'yicha birinchi to'lovni to'lashdan keyin asosiy qarz miqdorini hisoblab chiqamiz:

1 000 000 - 12052,67 = 987947,33 rub

Kelajakda ushbu miqdor bo'yicha foizlar olinadi. Keyin barcha to'lovlar jadvalini hisoblashingiz mumkin. Ushbu grafikdan biz 1 sentyabr (13-oy) holatiga ko'ra, 2016 yil 1 sentyabr holatiga kelib asosiy qarz miqdori 831206,27 rublni tashkil etadi.

Kredit miqdorini kamaytirish uchun muddatidan oldin to'langan pulni

Keling, siz 2016 yil avgust oyida 100 ming rublni muddatidan oldin qaytarib berasiz deb hisoblaymiz, ya'ni kredit miqdorini kamaytirish uchun, ya'ni kredit muddati bir xil bo'ladi, lekin oylik to'lov kamayadi. Keyinchalik, muddatidan oldin to'lashni amalga oshirganimizdan keyin qanday to'lovlarni amalga oshirishni hisoblab chiqamiz. Buning uchun annuitetni hisoblash uchun formuladan foydalanamiz. Barcha parametrlardan faqat asosiy qarz miqdori o'zgargan. Avgust oyida dastlabki to'lovlardan so'ng, u quyidagilarga teng:

831206.27 - 100000 = 731206.27 rubl

Ushbu mablag 'muddatidan oldin to'lashni amalga oshirganidan keyin qarz miqdori bo'ladi. Va ushbu indikator asosida, muddatidan oldin to'lashdan keyingi oylik annuitet to'lovi hisobga olinadi.

Biroq, kredit muddati ham o'zgaradi:

Kredit muddati = 60 - 13 = 47 oy

Yangi miqdorni annuitetlik to'lovi formulasiga almashtiring va yangi ipoteka to'lovini qabul qiling:

Annuitet = 731206,72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

(1 + 0.01) ^ 47 = 1.596263443 va 1.596-1 = 0.596263443 bo'lgani uchun, yakuniy hisob-kitob shunday bo'ladi:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575.20374 rubl

Jadval va miqdori oylik to'lovlar ipoteka bank hisob-kitoblari bilan yarashuv uchun ishlatilishi mumkin. Ammo, ba'zida ma'lumotlar kredit beruvchining ipoteka shartnomasida mavjud bo'lgan boshqa formuladan foydalanishi bilan bir xil bo'lmasligi mumkin. Formulaga kiritilishi kerak bo'lgan parametrlar ham ko'rsatiladi. Shuning uchun onlayn rejimda foydalanish yaxshiroqdir kredit kalkulyatori ipotekani sotib olishni rejalashtirayotgan bank saytida.

Shu bilan birga, siz moliyaviy nuqtai nazardan qarzni qaytarib olish har doim ham foydali emasligini tushunishingiz kerak. Agar qarzlarni darhol to'lashni xohlasangiz, ko'proq pul to'lashingiz kerak bo'ladi.

Erta to'lash bilan annuitet ipotekani qanday hisoblash mumkin?Qarzni to'lash bilan ipotekani qanday hisoblash mumkin?

Erta to'lash bilan annuitet ipotekani qanday hisoblash mumkin?