Hogyan kell kiszámítani a havi jelzáloghitel fizetését. A jelzálog kiszámítása járadékfizetéssel.

- Hogyan kell kiszámítani a korai visszafizetéssel járó járadékot?

- Érdeklődési képletek

- Korai visszafizetés a hitelösszeg csökkentése érdekében

A hitelintézetekkel folytatott rendszeres kapcsolatokban ügyfeleik későn vagy korán gondolkodnak arról, hogy a bank hogyan számolja ki a hiteleket és a betéteket. Az évjáradék jelzáloghitel-hitelfelvevője különösen érdekel, hogy egy pénzintézet hogyan állítja össze a fizetési ütemtervet korai visszafizetés jelzáloghitel. Ebben a cikkben megvilágítjuk ezeket a kérdéseket.

Hogyan kell kiszámítani a jelzálogot járadék-kifizetésekkel?

Valójában bárki önállóan kiszámíthatja a jelzáloghiteleket ugyanazon egyszerű képletekkel, mint a bank. Ezeket a képleteket adjuk meg, és példaként mutatjuk be, hogyan kell kiszámítani a járadékot és az ilyen típusú fizetésű hitel korai visszafizetését. De először nézzük meg, hogy mit jelent ez a koncepció, és milyen egyéb rendszereket használnak a jelzáloghitel fizetésében.

A jelzáloghitelek esetében a kiszámítás differenciált vagy járadék alapú alapon történhet. A differenciált (cserélhető) kifizetések azt jelzik, hogy havonta csökken a jelzáloghitel visszafizetésére szolgáló összeg. A járadék (állandó) kifizetés a hitelfelvevő egyenlő havi kifizetéseit jelenti a hitelfelvevőnek, és a járadékösszeg alapján számítják ki.

A jelzálog-szerződés teljes időtartama, a hitelfelvevő rendszeresen ugyanazt az összeget utalja át a banknak, amelynek egy része a kölcsön visszafizetésére vonatkozik, és részben - kamatfizetésre. A hitelidőszak elején ebben az összegben a kamatfizetések érvényesülnek, és végül, ellenkezőleg, az adósság visszafizetésének kifizetése. Egy ilyen jelzáloghitel-visszafizetés, bár több a teljes differenciált fizetési összegben, de stabilitást biztosít a hitelfelvevő számára havi kölcsönköltségeinek összegében.

Oroszországban szeretik a stabilitást és a következetességet, ezért pontosan a leginkább elterjedt járadék kifizetéseket kaptuk. Ez a hitel-visszafizetési módszer kényelmes a hitelfelvevő költségvetésének tervezéséhez, mivel a teljes futamidő ugyanaz. Ezenkívül a jelzáloghitel-visszafizetés első szakaszában a járadékfizetések mérete alacsonyabb, mint a differenciált kifizetések nagysága.

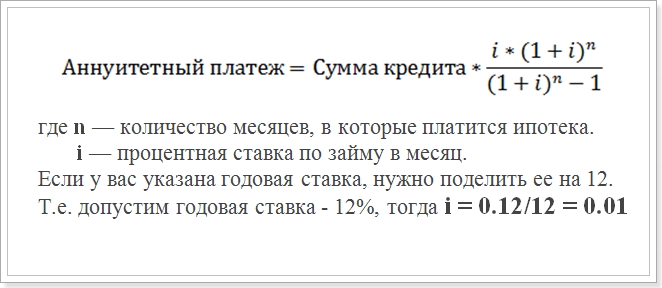

Tehát mondjuk, hogy a járadékfizetés számítását a menetrend szerint végezzük. A bankok általában a következő képletet használják:

Életkori fizetési képlet

Ezt az értéket (i) kell használni a számításokban.

Ez a képlet a leggyakoribb, és olyan nagy bankokban használatos, mint a Sberbank, a VTB 24 és a DeltaCredit Bank. Vannak azonban más képletek is, amelyek segítségével a jelzáloghitelre vonatkozó állandó kifizetéseket kiszámíthatjuk, így ha valahol más módon találkozunk a járadékfizetés kiszámításához, ez nem jelenti azt, hogy nem helyes.

Hogyan kell kiszámítani a korai visszafizetéssel járó járadékot?

Különösen érdekes a fizetési ütemezés, amikor a kölcsön korai visszafizetését végzi. A hitelintézet maga a hitelfelvevő hivatalos kérelme előtt nem veszi figyelembe azt, és tudja, hogy a kifizetések összege mihamarabb megtörténik. Talán 2 típusú korai visszafizetés - a hitel futamidejének csökkenésével és a kifizetés összegének csökkenésével. Mindenesetre ugyanaz a képlet kerül felhasználásra.

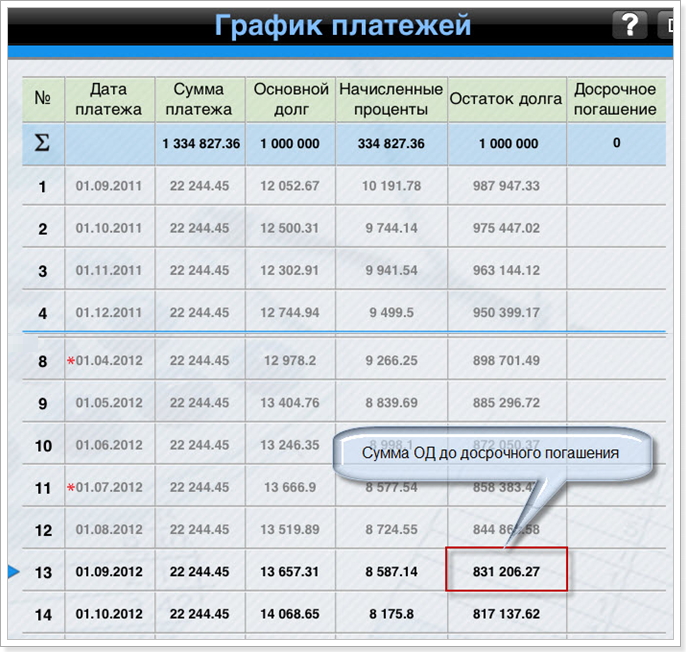

Például a korai visszafizetés után az életjáradék jelzáloghitel-ütemezésének kiszámítása. A minta esetében a következő paraméterekkel rendelkező kölcsönt veszünk:

- Összeg: 1 000 000 rubel

- Időtartam: 60 hónap (5 év)

- Kamatláb: 12%

- Az első befizetés időpontja: 2015. szeptember 1.

A fenti képlet használatával a következő fizetési ütemtervet kapjuk:

Fizetési ütemezés az előlegfizetés után

Ne feledje, hogy a korai visszafizetés büntetés nélkül csak 1 éves fizetés után hajtható végre. Ezért a 12. és 13. hónapot tekintjük.

Érdeklődési képletek

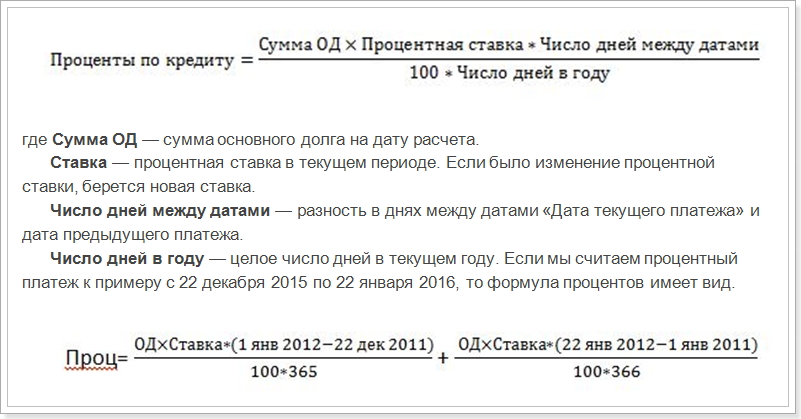

Figyelembe véve a járadékfizetési ütemterv kiszámítását, meg kell jegyezni, hogy a fenti képlet mellett a havi kifizetés tőkéjének és kamatának visszafizetésének összegét is kiszámítják. Fontolja meg ezeket a képleteket:

Életfizetés = OD + kamat visszaváltása,

ahol a kamat a havi hitel kamatlába,

Az OD visszafizetése - a hitelintézet visszafizetésére szolgáló összeg.

A havi fizetés százalékos kiszámításának képlete

Ez azt jelenti, hogy decemberben és januárban külön kell kiszámítani az évek számától függően. Példánkban azonban ez nem szükséges. A szeptemberi kamatfizetések első kifizetését ki kell számítanunk (a 31 napos dátum közötti különbség).

Amint az a grafikonból látható, az első hónapban az ML mennyisége 1.000.000 rubel. Helyettesítse az év árfolyamát, dátumát és hónapok számát, és kapjon egy 10191-es, 78 rubel értékű mutatót, azaz ez az összeg, amelyet figyelembe kell venni a kamatfizetésnél.

És most számítsuk ki a hitelintézet korai visszafizetésének összegét:

22244,45 - 10191,78 = 12052,67 rubel

Ezután kiszámítjuk a fő adósság összegét a jelzáloghitel első részletének megfizetése után:

1 000 000 - 12052,67 = 987947,33 rubelt

A jövőben az összegből kamatot kell fizetni. Ezután kiszámíthatja az összes kifizetés ütemezését. Ebből a grafikonból látjuk, hogy szeptember 1-jétől (a 13. hónap) a 2016. szeptember 1-jétől a fő adósság összege 831,206,27 rubel.

Korai visszafizetés a hitelösszeg csökkentése érdekében

Tételezzük fel, hogy 2016 augusztusában 100 000 rubelt fizetett vissza ütemtervet megelőzően, hogy csökkentse a hitelösszeget, azaz a kölcsön futamideje változatlan marad, de havi fizetés csökken. Ezután megpróbáljuk kiszámítani, hogy mi lesz a fizetés a korai visszafizetés után. Ehhez a járadék kiszámításához használjuk a képletet. Az összes paraméter közül csak a főösszeg összege változott. Augusztusban történt korai befizetések után:

831206,27 - 100000 = 731206,27 rubel

Ez az összeg a kölcsön visszafizetésének végrehajtását követően fizetendő összeg. És ennek a mutatónak a alapján már a korai visszafizetés utáni havi járadékfizetés kerül kiszámításra.

A kölcsön futamideje azonban megváltozik:

Hitelidő = 60 - 13 = 47 hónap

Az új összeget helyettesítse a járadékfizetési képletre, és kapjon új jelzálog-fizetést:

Életidő = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Mivel (1 + 0,01) ^ 47 = 1,596263443 és 1,596 - 1 = 0,596263443 , a végső számítás így néz ki:

731209,72 * 0,01 * 1,596263443 / 0,596263443 = 19575,20374 rubel

Ütemezés és összeg havi kifizetések A jelzálog felhasználható a bank számításával való egyeztetésre. Előfordulhat azonban, hogy az adatok nem ugyanazok, mint a hitelező más, a jelzáloghitel-megállapodásban megtalálható képlettel. Azt is jelezték, hogy milyen paramétereket kell helyettesíteni a képletben. Ezért jobb az online használat hitel számológép a bank honlapján, ahol a jelzálogot tervezi.

Ugyanakkor meg kell értenie, hogy pénzügyi szempontból a korai visszafizetés nem mindig nyereséges. És ha gyorsan akarja teljesíteni az adósságait, többet kell fizetnie.

Hogyan kell kiszámítani a korai visszafizetéssel járó járadékot?Hogyan kell kiszámítani a jelzálogot járadék-kifizetésekkel?

Hogyan kell kiszámítani a korai visszafizetéssel járó járadékot?